Gracias por contactar

Obtenga TaxReliefNow.com!

o embargo de salario: llámenos ahora al + (88) 260 941 para obtener ayuda inmediata.

Desajustes de retención en Massachusetts generan alerta fiscal

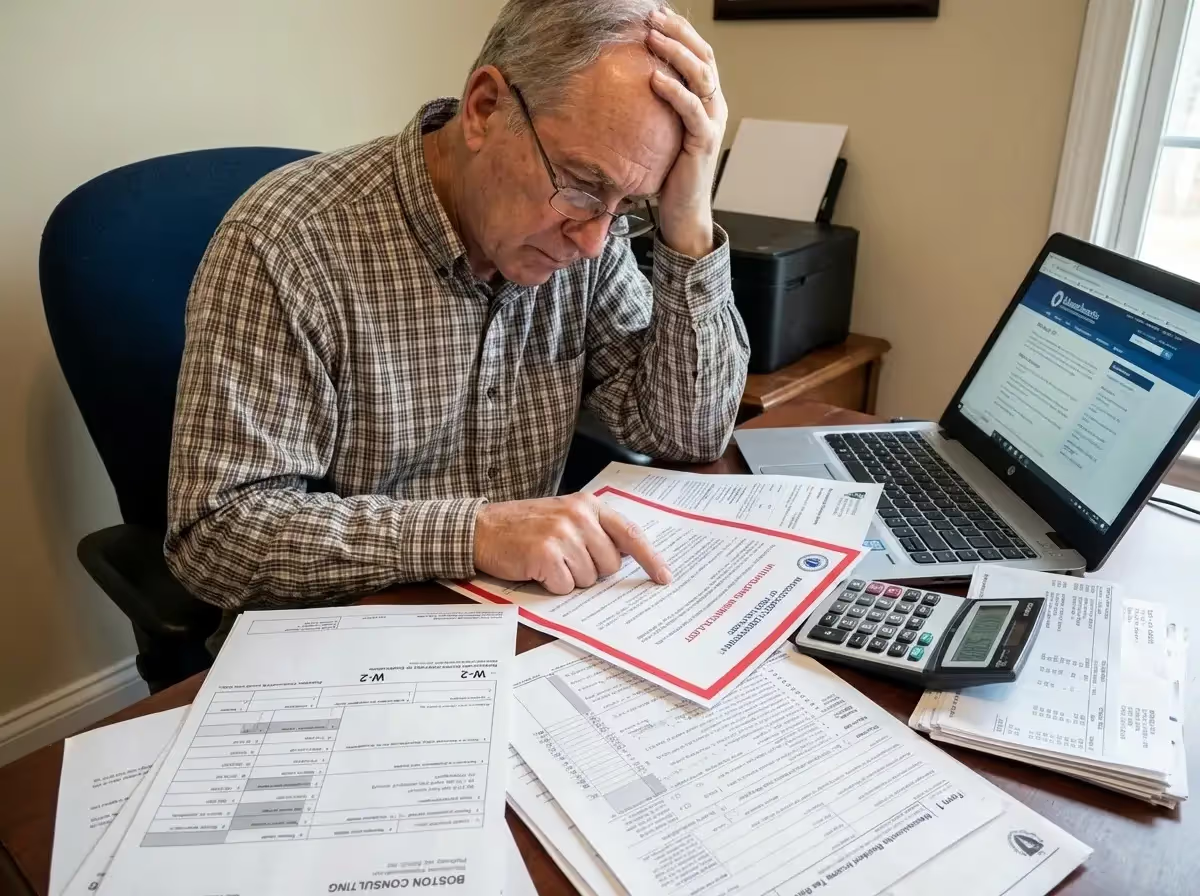

A medida que comienza la temporada de presentación de impuestos de 2026, los funcionarios tributarios de Massachusetts advierten a los residentes sobre un problema recurrente que puede perturbar las declaraciones: un desajuste de las retenciones de Massachusetts entre los datos salariales declarados por el empleador y la obligación tributaria estatal real del contribuyente sobre la renta. El Departamento de Hacienda afirma que, si no se resuelve, el problema puede provocar demoras en los reembolsos, facturas tributarias adicionales y multas.

Los funcionarios estatales emiten un aviso cuando las devoluciones comienzan a procesarse

El Departamento de Ingresos de Massachusetts (DOR) dijo que está aumentando su acercamiento a los contribuyentes después de identificar un patrón constante de discrepancias en las retenciones durante las revisiones anticipadas de las declaraciones. El aviso de la agencia sobre la temporada de presentación de impuestos coincide con el inicio del procesamiento de las declaraciones el 28 de enero y se centra en los desajustes entre los datos del formulario W-2 y los cálculos finales de impuestos.

Según el DOR, los desajustes en las retenciones suelen surgir durante la conciliación, cuando los informes salariales presentados por el empleador se comparan con las declaraciones individuales de impuestos sobre la renta. Si las cifras no coinciden, es posible que las declaraciones se retrasen mientras se revisa la discrepancia, o los contribuyentes pueden recibir avisos solicitando el pago de impuestos, intereses o multas adicionales.

Massachusetts aplica una tasa impositiva fija del 5 por ciento, más un sobreimpuesto del 4 por ciento sobre los ingresos superiores a 1 millón de dólares. Si bien la estructura de las tasas es sencilla, el DOR dijo que la mecánica de la retención sigue siendo una fuente frecuente de error.

Los desajustes en la retención y cómo se producen

La falta de coincidencia en las retenciones ocurre cuando el monto del impuesto sobre la renta de Massachusetts retenido durante el año no coincide con la obligación real del contribuyente. Estos errores pueden producirse incluso cuando los salarios se declaran correctamente, especialmente cuando las instrucciones de retención o los cálculos de nómina son inexactos.

Los formularios mal aplicados crean errores comunes

La mayoría de los empleados completan el formulario M-4 para determinar la retención estatal. El DOR señala que, con frecuencia, los desajustes se producen cuando los contribuyentes malinterpretan el formulario, no lo actualizan después de un cambio de vida o reflejan incorrectamente la información de su formulario W-4 federal, que funciona bajo reglas diferentes.

Massachusetts permite a los empleados solicitar exenciones con un solo empleador principal. Solicitar exenciones a varios empleadores puede reducir significativamente la retención total, lo que aumenta la probabilidad de que se pague menos.

Los sistemas de nómina contribuyen a errores de cálculo

Los errores del empleador también influyen. Los sistemas de nómina deben actualizarse para reflejar las tablas de retención actuales, incluidas las publicadas en la Circular M de Massachusetts. El DOR dijo que si no se implementan tablas actualizadas o si se malinterpretan las normas estatales, se puede hacer que las retenciones sean incorrectas, incluso si los formularios de los empleados son correctos.

Por qué el Departamento de Hacienda actúa ahora

Los funcionarios estatales dijeron que el aviso tiene por objeto evitar problemas de presentación antes de que sea necesario tomar medidas de cumplimiento. Los desajustes en las retenciones aumentan los costos administrativos para el estado y crean dificultades financieras para los contribuyentes que tal vez no estén preparados para pagar el saldo adeudado.

El DOR dijo que el problema se ha intensificado en los últimos años debido a los cambios más amplios en la fuerza laboral. El trabajo remoto, el empleo por encargo y las múltiples fuentes de ingresos han complicado el cumplimiento de las retenciones tanto para los empleadores como para los empleados.

El departamento también señaló que es posible que los contribuyentes de altos ingresos sujetos a la sobretasa estatal no vean reflejada esa obligación adicional en la retención regular de la nómina, principalmente cuando los ingresos incluyen bonificaciones, comisiones o ganancias de inversión.

Los contribuyentes más afectados por los problemas de retención

Si bien cualquier persona que presenta una declaración puede tener problemas de retención, el DOR identificó varios grupos que corren un riesgo elevado.

Trabajadores remotos y con múltiples trabajos

Los contribuyentes que tienen varios empleos son particularmente vulnerables porque cada empleador retiene los impuestos de forma independiente, independientemente de sus ingresos totales. Los trabajadores remotos empleados por empresas de otros estados también pueden tener problemas si su empleador no está familiarizado con los requisitos de retención de Massachusetts.

En algunos casos, los residentes de Massachusetts que trabajan de forma remota reciben poca o ninguna retención estatal, mientras que los no residentes que trabajan parcialmente en Massachusetts pueden recibir retenciones que no reflejan una asignación de ingresos adecuada.

Jubilados y trabajadores por encargo

Los jubilados que reciben pensiones o anualidades también pueden experimentar desajustes. Massachusetts generalmente exige la retención de estos pagos, a menos que se elija una exención mediante el formulario M-4P. Los errores en ese formulario con frecuencia resultan en montos de retención incorrectos.

Los trabajadores subcontratados y los empleados clasificados erróneamente pueden enfrentarse a las sorpresas más importantes. Por lo general, los contratistas independientes no tienen retenciones, pero los trabajadores que creen que se están reteniendo impuestos pueden descubrir un déficit considerable solo al presentar su declaración.

Pasos que los contribuyentes deben tomar antes de presentar la declaración

El Departamento de Hacienda instó a los contribuyentes a revisar los documentos cuidadosamente antes de presentar una declaración de 2025.

Los contribuyentes deben comparar su recibo de pago final de 2025 con su formulario W-2, centrándose en la casilla 16 para los salarios de Massachusetts y la casilla 17 para el impuesto estatal sobre la renta retenido. Cualquier discrepancia debe notificarse al empleador de inmediato.

Si un formulario W-2 contiene errores, los empleadores deben emitir un formulario W-2C corregido. Cuando las correcciones no se presenten a tiempo, los contribuyentes pueden usar el formulario federal 4852 como sustituto, basándose en sus propios registros para declarar los salarios y las retenciones.

También se alienta a los contribuyentes a estimar su obligación tributaria total en Massachusetts y compararla con la retención de todas las fuentes. El DOR señaló que, por lo general, no se aplican multas por pago insuficiente si el saldo pendiente es de 400 dólares o menos, aunque se debe confirmar la elegibilidad.

Ajustes de retención para el año en curso

Además de abordar los errores del pasado, el DOR dijo que los contribuyentes deberían ajustar las retenciones para 2026 para evitar futuros desajustes.

Los empleados con varios empleos deben coordinar la presentación del formulario M-4 solicitando las exenciones al empleador que paga más y considerando la posibilidad de retener más impuestos con otros empleadores. Los contribuyentes con ingresos variables pueden beneficiarse si solicitan que se les retenga una cantidad fija adicional en cada período de pago.

Quienes adeudan habitualmente al momento de presentar la declaración también pueden considerar la posibilidad de hacer pagos trimestrales de impuestos estimados. Massachusetts generalmente exige pagos estimados cuando se espera que se adeuden más de 400 dólares después de la retención y los créditos.

Qué podrían significar las demoras en la temporada de presentación

Las declaraciones de impuestos sobre la renta personal de Massachusetts para 2025 vencen el 15 de abril de 2026. Las declaraciones afectadas por la falta de coincidencia en las retenciones pueden tardar más en procesarse, especialmente si se requieren correcciones o documentación adicional.

El DOR dijo que la revisión temprana y la pronta corrección de los errores pueden reducir las demoras en los reembolsos y ayudar a los contribuyentes a evitar multas. Para las personas con situaciones de ingresos complejas, como el empleo en varios estados o la propiedad de una empresa, la asistencia fiscal profesional puede ser adecuada.

Enlaces de origen

- Departamento de Hacienda de Massachusetts, «Retención de impuestos sobre los salarios»

- Departamento de Hacienda de Massachusetts, «Circular M de Massachusetts: Tablas de retención de impuestos sobre la renta en vigor desde el 1 de enero de 2026»

- Servicio de Impuestos Internos, «Formularios W-2 corregidos, incorrectos o faltantes»

Por William McLee, editor en jefe y experto en impuestos: obtenga una desgravación fiscal ahora

Si necesita ayuda con un problema fiscal tratado en este artículo, puede comunicarse con un profesional fiscal con licencia en Get Tax Relief Now al (888) 260-9441 o visite nuestra página de contacto.

¡Gracias por enviarnos!

Iniciar mi revisión de caso confidencial y sin prejuicios

¿Listo para detener las multas y embargos? Complete el formulario o llámenos/envíenos un correo electrónico directamente; nuestros expertos están listos para ayudarle.

¿Tiene alguna pregunta?

+ (888) 260 9441Escribir correo electrónico

info@gettaxreliefnow.comDirección