Gracias por contactar

Obtenga TaxReliefNow.com!

o embargo de salario: llámenos ahora al + (88) 260 941 para obtener ayuda inmediata.

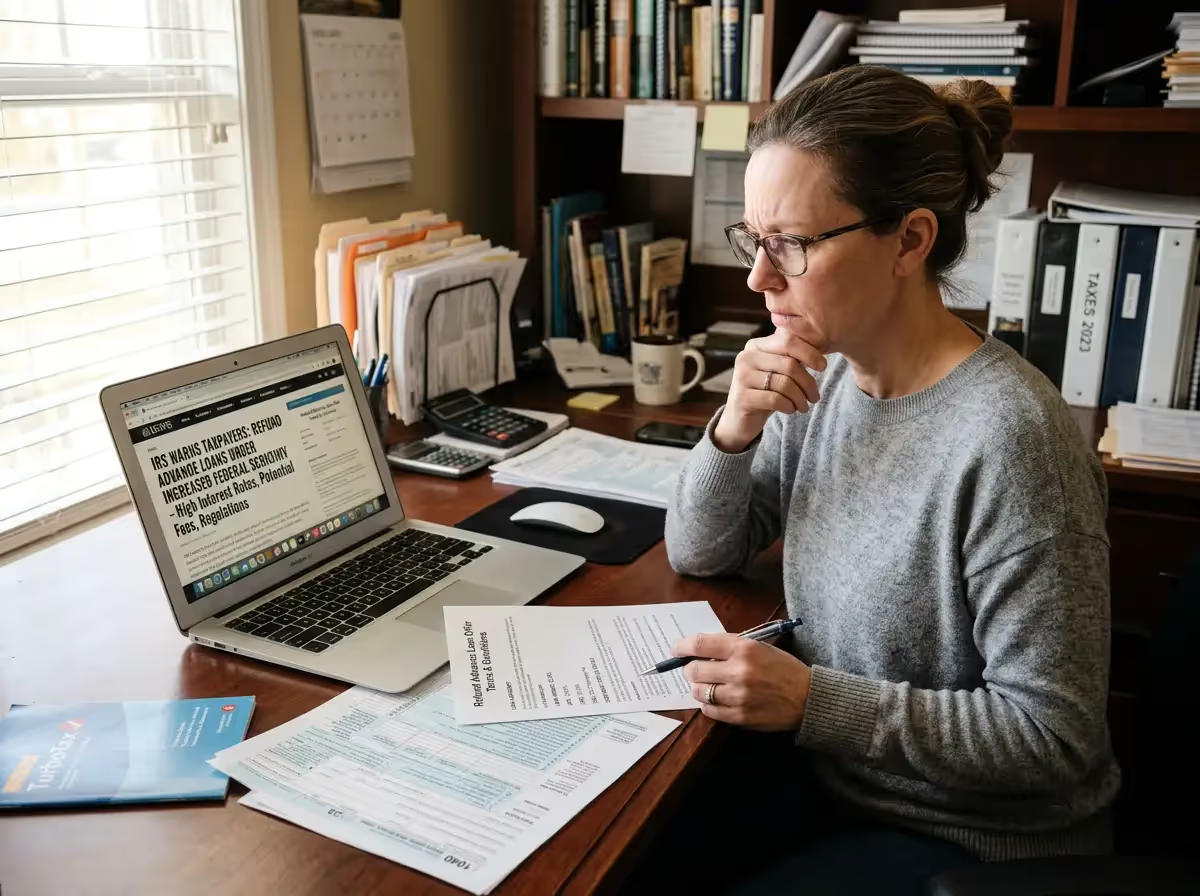

Préstamos con anticipo de reembolso bajo revisión

Los reguladores federales advierten a los contribuyentes que examinen detenidamente los préstamos con anticipo de reembolso, ya que las campañas de marketing agresivas se presentan para la temporada de impuestos de 2026. Las agencias de defensa del consumidor afirman que estas ofertas de pago rápido pueden conllevar costos y riesgos ocultos, especialmente para quienes esperan recibir reembolsos retrasados del IRS relacionados con créditos como el EITC y el ACTC. La renovada atención refleja la creciente preocupación por la forma en que estos productos se presentan al público.

Los reguladores advierten sobre el uso creciente de anticipos de reembolso

Las agencias federales de supervisión han intensificado las advertencias a medida que reaparecen en la industria los préstamos anticipados para reembolsos de impuestos y productos similares. Estas ofertas prometen un acceso rápido a un reembolso del IRS, a menudo en cuestión de minutos después de la presentación de la solicitud, pero los reguladores dicen que los términos pueden ser engañosos y es posible que no expliquen claramente los costos totales.

La Oficina de Protección Financiera del Consumidor ha instado a los contribuyentes a revisar las tarifas, las condiciones de reembolso y los costos totales asociados con los productos de reembolso anticipado antes de firmar cualquier acuerdo. La Comisión Federal de Comercio también ha emitido alertas sobre ofertas financieras relacionadas con los impuestos que pueden ocultar las obligaciones de pago o presentar información incompleta.

Los datos de la industria muestran que los préstamos con anticipo de reembolso, que a veces se comercializan como anticipos de impuestos para el mismo día, se promueven de manera más agresiva a medida que aumentan los reembolsos de impuestos promedio. Esa tendencia, combinada con las demoras en los reembolsos vinculadas a las normas federales, ha creado un entorno favorable para que los prestamistas se dirijan a los contribuyentes que buscan acceso inmediato al efectivo.

Cómo funcionan los préstamos con anticipo de reembolso y quién paga el costo

Los préstamos con anticipo de reembolso se estructuran como préstamos a corto plazo contra un reembolso de impuestos esperado. Cuando un contribuyente presenta una declaración, un preparador calcula el reembolso. Ofrece un anticipo, que puede depositarse en una cuenta bancaria, una tarjeta de débito prepagada o una cuenta temporal controlada por el proveedor.

El reembolso es automático una vez que el IRS emite el reembolso. El prestamista deduce el monto del préstamo y entrega el saldo restante al contribuyente. Sin embargo, surgen complicaciones cuando el reembolso es inferior al esperado debido a ajustes, demoras en el procesamiento o compensaciones por deudas pendientes.

Los defensores de los consumidores señalan que, si bien algunos proveedores anuncian un interés del 0%, el costo real a menudo se refleja en las tarifas de preparación de impuestos, los cargos administrativos o las tarifas de las tarjetas de débito prepagas. Cuando se combinan, estos costos pueden resultar en tasas porcentuales anuales efectivas muy altas para los préstamos anticipados de devolución de impuestos tradicionales.

Los cambios en las políticas del IRS y los retrasos en la Ley PATH impulsan la demanda

Varios cambios de política en la temporada de presentación de impuestos de 2026 han aumentado la demanda de productos de reembolso anticipado. El IRS continúa haciendo cumplir la Ley PATH, que exige que la agencia retenga los reembolsos que incluyan el crédito tributario por ingreso del trabajo o el crédito tributario adicional por hijos hasta al menos mediados de febrero.

Para muchos contribuyentes, especialmente aquellos que dependen de los reembolsos del EITC, esa demora se extiende hasta principios de marzo. Al mismo tiempo, las nuevas normas federales están obligando a la mayoría de los contribuyentes a optar por el depósito directo, lo que reduce la dependencia de los cheques en papel y aumenta la necesidad de contar con información bancaria precisa.

Los profesionales de impuestos señalan que, si bien estas demoras pueden crear presión financiera a corto plazo, el IRS aún procesa la mayoría de las declaraciones presentadas electrónicamente con depósito directo en un plazo de aproximadamente tres semanas. Ese plazo a menudo hace que los préstamos anticipados de reembolso sean innecesarios para los contribuyentes que pueden esperar.

Los contribuyentes de bajos ingresos se enfrentan a una mayor exposición

Los contribuyentes de bajos ingresos tienen más probabilidades de utilizar préstamos con anticipo de reembolso, especialmente aquellos que solicitan créditos reembolsables. Estos declarantes suelen depender de su reembolso de impuestos federales como una fuente importante de ingresos anuales y pueden sentirse presionados para acceder a los fondos rápidamente.

Debido a que se enfrentan a retrasos de reembolso más prolongados según las normas de la Ley PATH, también son un objetivo clave para la comercialización anticipada de reembolsos. Las restricciones financieras pueden llevarlos a aceptar las condiciones de los préstamos sin comprender completamente el costo a largo plazo.

Para las personas sin acceso a la banca tradicional, las tarjetas de débito prepagas que se utilizan para los anticipos de reembolso pueden añadir otro nivel de gastos. Estas tarjetas pueden incluir cargos por retiros en cajeros automáticos, mantenimiento mensual o transacciones fuera de la red de un proveedor.

Las compensaciones de reembolso añaden otro nivel de riesgo

Las compensaciones de reembolso pueden complicar aún más el reembolso. Si un contribuyente adeuda la pensión alimenticia de sus hijos, préstamos federales para estudiantes o ciertas deudas estatales, el IRS puede reducir el reembolso antes de que se emita a través de su programa de compensación.

Cuando eso sucede, el préstamo anticipado no se ajusta automáticamente. Los prestatarios siguen siendo responsables del monto total del préstamo, incluso si el reembolso se reduce o retrasa. Esto puede crear dificultades financieras inesperadas en un momento en que los fondos ya son limitados.

Las opciones de presentación gratuita ofrecen alternativas más seguras

Las agencias federales enfatizan que la mayoría de los contribuyentes tienen acceso a alternativas de menor costo o gratuitas. La presentación electrónica y la selección del depósito directo siguen siendo la forma más rápida de recibir un reembolso de impuestos federales sin cargos adicionales ni préstamos.

Los programas como Free File y Volunteer Income Tax Assistance del IRS permiten a los contribuyentes elegibles preparar y presentar declaraciones sin costo alguno. Estos servicios reducen la dependencia de la preparación de impuestos remunerada y, en muchos casos, eliminan la necesidad de reembolsar los préstamos por adelantado.

Los contribuyentes también pueden rastrear el estado de su reembolso utilizando las herramientas oficiales del IRS, incluido el portal Where's My Refund. Estas herramientas proporcionan actualizaciones sobre los plazos de procesamiento y ayudan a los contribuyentes a planificar sin depender de productos financieros de alto costo.

Los expertos instan a una revisión cuidadosa antes de aceptar ofertas

Los expertos financieros aconsejan a los contribuyentes que revisen todos los términos antes de aceptar cualquier reembolso anticipado. Entre las preguntas importantes se incluyen el costo total de la preparación de la declaración de impuestos, los cargos asociados a las tarjetas de débito prepagas y las obligaciones de pago si el monto del reembolso cambia.

Los expertos también recomiendan comparar alternativas, como esperar el reembolso del IRS o utilizar programas de presentación gratuita. En muchos casos, el costo de pedir un préstamo comparado con un reembolso supera los beneficios del acceso anticipado.

Las agencias de protección al consumidor enfatizan que el IRS no emite préstamos anticipados de reembolso y no se deben confundir con los procesos oficiales de reembolso de impuestos. Son productos financieros privados que requieren una evaluación cuidadosa antes de su aceptación.

Enlaces de origen

- Folleto de productos de reembolso de impuestos de la CFPB

- Alerta de la FTC sobre estafas y ofertas engañosas en materia de reembolsos de impuestos

- Cronogramas de anuncios y reembolsos de la temporada de presentación de impuestos 2026 del IRS

Por William McLee, editor en jefe y experto en impuestos: obtenga una desgravación fiscal ahora

Si necesita ayuda con un problema fiscal tratado en este artículo, puede comunicarse con un profesional fiscal con licencia en Get Tax Relief Now al (888) 260-9441 o visite nuestra página de contacto.

¡Gracias por enviarnos!

Iniciar mi revisión de caso confidencial y sin prejuicios

¿Listo para detener las multas y embargos? Complete el formulario o llámenos/envíenos un correo electrónico directamente; nuestros expertos están listos para ayudarle.

¿Tiene alguna pregunta?

+ (888) 260 9441Escribir correo electrónico

info@gettaxreliefnow.comDirección