Qué hace este servicio

Los casos de deuda tributaria multianual se presentan en capas. A menudo se refieren a declaraciones no presentadas, saldos tasados, declaraciones sustitutivas, acumulación de multas, presentación de gravámenes y amenazas de gravámenes activos. Nuestro servicio aborda cada parte del problema de forma estructurada y coordinada.

Representación en virtud de un poder notarial

Una vez retenido, preparamos y presentamos el formulario 2848 del IRS, el poder notarial y la declaración del representante. El formulario 2848 autoriza a un representante elegible a representarlo ante el IRS. Esto nos permite hablar directamente con el IRS, solicitar transcripciones de cuentas y gestionar su caso sin que tenga que hacer llamadas repetidas veces.

Con la representación establecida, controlamos la comunicación. Respondemos a las cartas del IRS, supervisamos los plazos y nos aseguramos de que la información proporcionada al gobierno sea precisa y coherente. Esto reduce el riesgo de que se produzcan declaraciones erróneas y se incumplan los derechos procesales.

Investigación completa de la cuenta del IRS

Necesitamos entender el estado exacto de tu cuenta antes de desarrollar cualquier estrategia. Obtenemos y analizamos las transcripciones del IRS de cada año correspondiente para confirmar qué declaraciones se presentaron y cuáles no, y cómo se evaluaron los saldos. Este paso evita sorpresas más adelante en el proceso y garantiza la precisión de las negociaciones.

- Sustituto de la identificación de devolución: Si el IRS presentó una declaración sustitutiva debido a la falta de presentaciones, determinamos si esas evaluaciones se pueden corregir mediante declaraciones originales debidamente preparadas. Es posible que las declaraciones sustitutivas no incluyan las deducciones y exenciones que tiene derecho a solicitar.

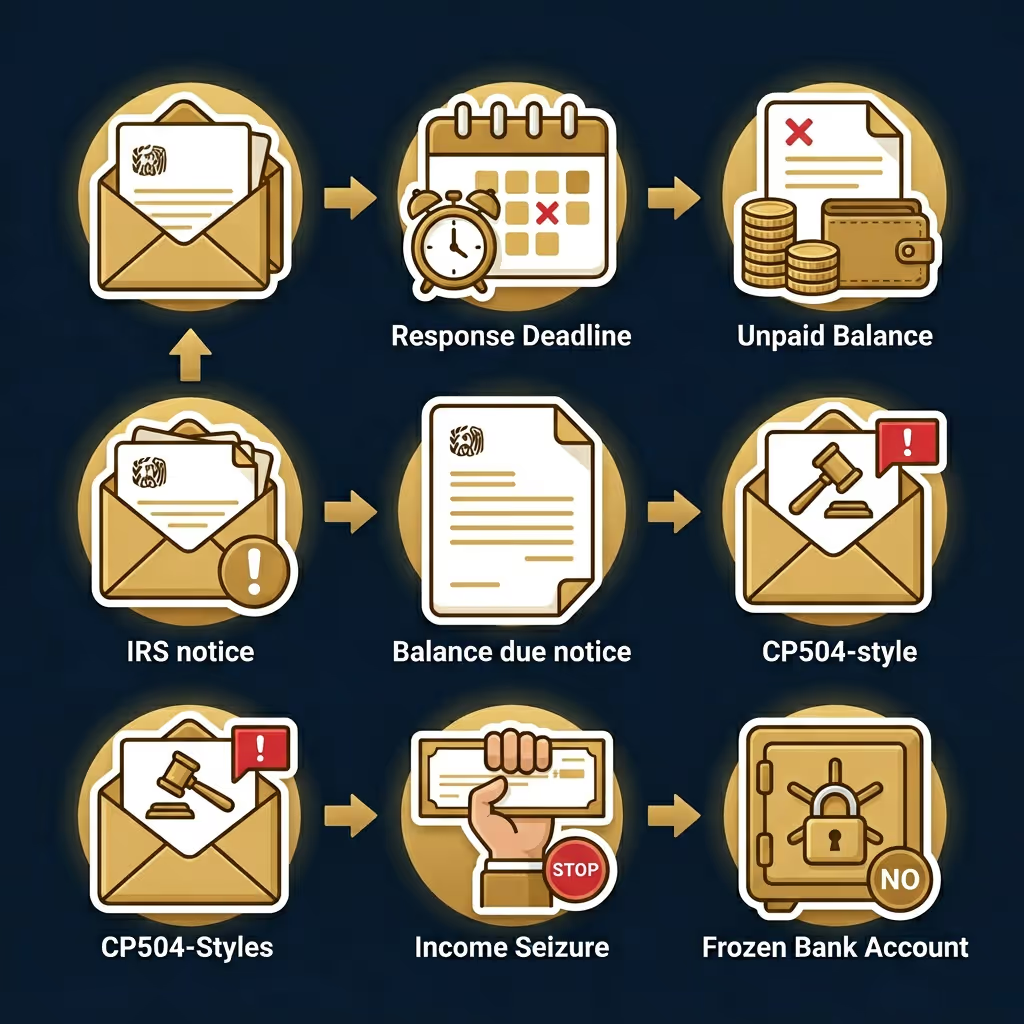

- Confirmación del estado de ejecución: Verificamos si su cuenta está en proceso de cobro activo, si se ha presentado un gravamen fiscal federal y si la acción de embargo está pendiente. Esto nos permite priorizar las medidas de protección de inmediato si es necesario.

Estrategia de restauración del cumplimiento

El IRS generalmente exige que los contribuyentes cumplan con sus obligaciones de presentación antes de aprobar la mayoría de los programas de resolución. Si faltan declaraciones, desarrollamos un plan de presentación que las aborda en el orden correcto y con la documentación precisa.

- Plan de presentación priorizado: Identificamos qué años deben presentarse primero para evitar que se acelere la aplicación. La presentación de solicitudes fuera de lugar o sin un plan coordinado puede crear complicaciones adicionales.

- Corrección de evaluaciones infladas: Cuando se presentaron declaraciones sustitutivas, preparamos las declaraciones originales para reflejar los ingresos y las deducciones precisos, según corresponda. Esto puede reducir el saldo total tasado y mejorar la elegibilidad para los programas de ayuda.

Estabilización de la aplicación

El proceso de cobro continúa hasta que se satisfaga la deuda tributaria o hasta que el IRS ya no pueda recaudar legalmente el impuesto. Cuando existe un riesgo de cumplimiento, el tiempo es fundamental.

- La colección contiene: Solicitamos retenciones temporales cuando corresponde mientras se preparan las presentaciones o la documentación financiera. Esto puede impedir la adopción inmediata de una acción recaudatoria durante el desarrollo del caso.

- Gestión del riesgo de gravámenes: Si se ha emitido una notificación final de intención de recaudar, respondemos dentro de los plazos requeridos para preservar los derechos y evitar los impuestos salariales o bancarios.

- Análisis de líneas: Evaluamos el impacto de un gravamen tributario federal presentado y lo integramos en nuestra estrategia integral de resolución.

Planificación de la negociación y la resolución

Una vez que restablecemos el cumplimiento y estabilizamos la aplicación, evaluamos la ruta de resolución más eficaz de acuerdo con las regulaciones del IRS.

- Acuerdos de pago a plazos: Los planes de pago permiten a los contribuyentes pagar con el tiempo. Calculamos montos de pago realistas basándonos en datos financieros verificados para reducir el riesgo de incumplimiento.

- Evaluación de la oferta en condiciones de compromiso: Si no puedes pagar el saldo total y cumplir con los estándares de elegibilidad, evaluaremos si una oferta de compromiso es adecuada. El IRS considera los ingresos, los gastos y la equidad de los activos.

- Estado actualmente no coleccionable: Si el IRS determina que no puede pagar debido a dificultades, es posible que el cobro se retrase temporalmente. Preparamos y presentamos las declaraciones financieras requeridas cuando corresponde.

.avif)