Gracias por contactar

Obtenga TaxReliefNow.com!

o embargo de salario: llámenos ahora al + (88) 260 941 para obtener ayuda inmediata.

Crédito tributario: nuevos límites para familias mixtas

El Congreso está revisando la forma en que la ley tributaria federal se aplica a las familias de estatus mixto, con propuestas que podrían cambiar el acceso al crédito tributario por hijos y otros beneficios clave. Los legisladores están sopesando los requisitos de número de Seguro Social más estrictos con los esfuerzos por ampliar la elegibilidad utilizando los ITIN, un cambio que podría afectar a millones de hogares con hijos ciudadanos estadounidenses.

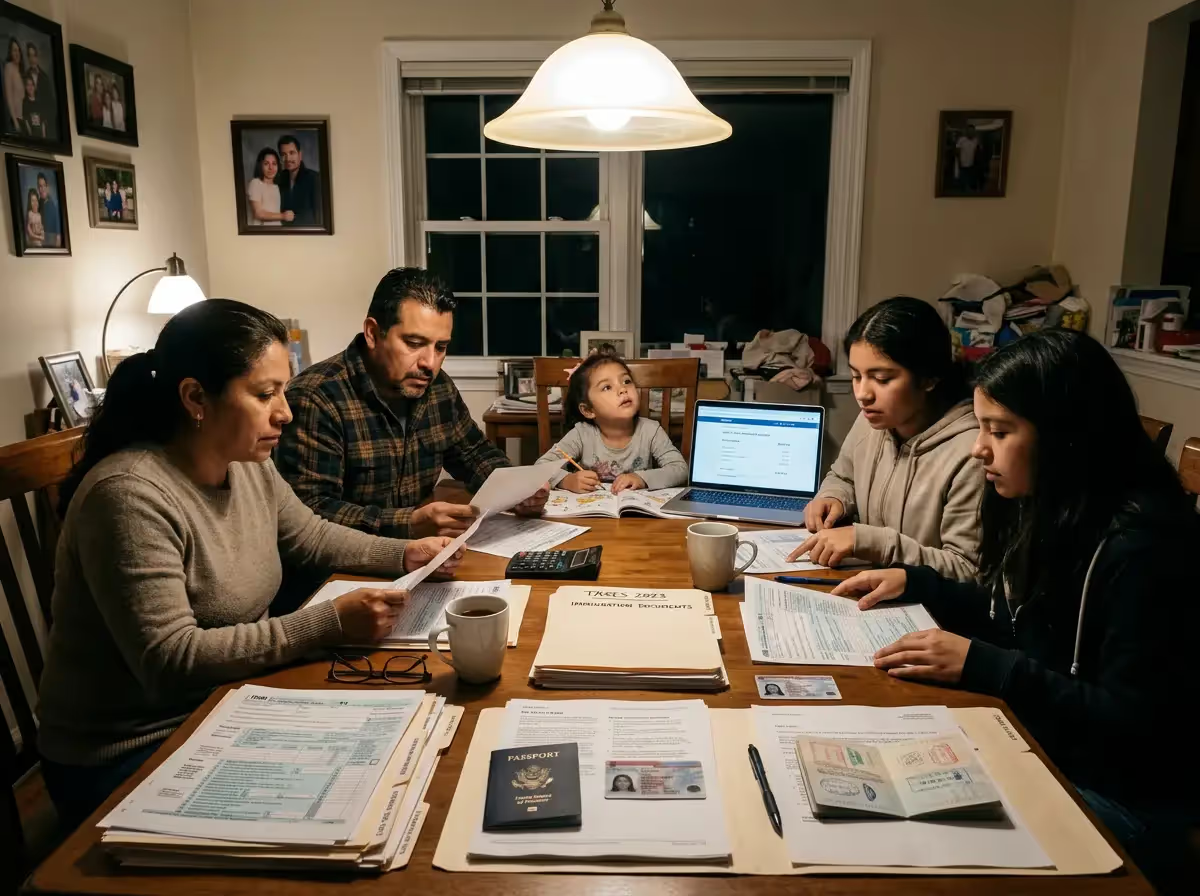

El Congreso renueva la lucha por los beneficios tributarios para los hogares de estatus mixto

El debate sobre los hogares de estatus mixto ha regresado al Capitolio como parte de discusiones más amplias sobre la legislación tributaria. Los comités de la Cámara de Representantes y el Senado están revisando propuestas que cambiarían la forma en que los números de identificación de los contribuyentes determinan la elegibilidad para los principales créditos. La cuestión central es si los contribuyentes, cónyuges e hijos que reúnan los requisitos deben tener un número de Seguro Social autorizado para trabajar.

Los partidarios de normas más estrictas sostienen que los beneficios fiscales federales deben permanecer vinculados a la situación laboral legal. Propuestas como la Ley de exención del crédito tributario por hijos para personas en situación ilegal, de 2025, ampliarían los requisitos relativos al número de seguro social y permitirían al Servicio de Impuestos Internos denegar determinadas solicitudes con mayor rapidez. Los analistas presupuestarios han dicho que políticas similares podrían reducir los déficits federales, lo que refuerza los argumentos centrados en la responsabilidad fiscal.

Sin embargo, los opositores señalan el impacto financiero en los niños ciudadanos estadounidenses que viven en familias de estatus mixto. Argumentan que limitar el acceso a los créditos reembolsables, como el crédito tributario adicional por hijos, podría reducir los ingresos de los hogares y aumentar la presión económica.

Las reglas del IRS restringen la elegibilidad para los créditos por ingresos por hijos y trabajo

La guía actual del IRS ya impone requisitos estrictos de elegibilidad para el crédito tributario por hijos y el crédito tributario por ingreso del trabajo. Para los años tributarios que comiencen en 2025, los contribuyentes, los declarantes conjuntos y todos los hijos que reúnan los requisitos deben tener un número de Seguro Social válido y autorizado para trabajar emitido antes de la fecha límite para solicitar el crédito tributario por hijos.

El crédito tiene un valor de hasta 2.200 dólares por hijo que reúna los requisitos, con una parte reembolsable de hasta 1.700 dólares a través del crédito tributario adicional por hijos. Las familias que no cumplan con estos requisitos aún pueden optar al crédito por otros dependientes, de menor cuantía, que proporciona hasta 500 dólares, pero no es reembolsable. Esta distinción puede afectar significativamente el total de los reembolsos de impuestos y la obligación tributaria general.

Las personas que presentan un ITIN se enfrentan a límites en el EITC y en los créditos reembolsables

El crédito tributario por ingreso del trabajo sigue siendo aún más restrictivo. Los contribuyentes que utilizan un número de identificación fiscal individual no pueden solicitar el EITC, incluso si sus hijos son ciudadanos estadounidenses. Esta regla significa que una pareja casada que presenta una declaración conjunta podría perder el acceso al crédito por completo si uno de los cónyuges no tiene un número de Seguro Social que califique.

Otros programas también aplican reglas similares. Según las disposiciones sobre el crédito tributario para las primas de la Ley de Cuidado de Salud Asequible, las personas indocumentadas generalmente están excluidas de la cobertura, aunque los familiares que reúnen los requisitos pueden seguir recibiendo beneficios si reúnen los requisitos de forma independiente.

Los legisladores se enfrentan entre la expansión y la restricción

Los legisladores demócratas han presentado propuestas como la Ley de Familia Estadounidense, que ampliaría el acceso a los beneficios tributarios por hijos y permitiría el uso de los números de identificación de los contribuyentes en lugar de limitar la elegibilidad a los números de Seguro Social. El plan también reestructuraría los pagos en beneficios mensuales para apoyar a las familias de bajos ingresos.

Los legisladores republicanos y algunos analistas de políticas sostienen que ampliar la elegibilidad podría debilitar la conexión entre los créditos tributarios y la participación en la fuerza laboral. Argumentan que limitar los beneficios a quienes tienen números de Seguro Social autorizados para trabajar mantiene la integridad del programa y reduce los pagos indebidos.

Los cambios en las políticas podrían cambiar los resultados de los reembolsos para las familias

Para muchos hogares, el resultado de este debate afectará directamente el estado de los reembolsos y las decisiones de presentación. Los cambios en los requisitos de identificación podrían determinar si las familias reúnen los requisitos para recibir un reembolso total de los impuestos federales, un crédito reducido o ningún beneficio.

Es posible que las familias con un estatus migratorio mixto deban reconsiderar su estado de presentación, verificar la información de depósito directo y revisar detenidamente las reglas de elegibilidad. Incluso los pequeños cambios legislativos pueden generar diferencias notables en los montos de los reembolsos, especialmente para los contribuyentes de ingresos bajos a moderados que dependen de los créditos reembolsables.

Fuentes

- Guía de crédito tributario por hijos (IRS)

- Reglas de elegibilidad para el crédito tributario por ingreso del trabajo (IRS)

- Ley de no crédito tributario por hijos para personas ilegales de 2025 (Congress.gov)

Por William McLee, editor en jefe y experto en impuestos: obtenga una desgravación fiscal ahora

Si necesita ayuda con un problema fiscal tratado en este artículo, puede comunicarse con un profesional fiscal con licencia en Get Tax Relief Now al (888) 260-9441 o visite nuestra página de contacto.

¡Gracias por enviarnos!

Iniciar mi revisión de caso confidencial y sin prejuicios

¿Listo para detener las multas y embargos? Complete el formulario o llámenos/envíenos un correo electrónico directamente; nuestros expertos están listos para ayudarle.

¿Tiene alguna pregunta?

+ (888) 260 9441Escribir correo electrónico

info@gettaxreliefnow.comDirección