Calculadora de multas e intereses del IRS — Año tributario 2018

Por qué su saldo tributario de 2018 puede ser más alto de lo esperado

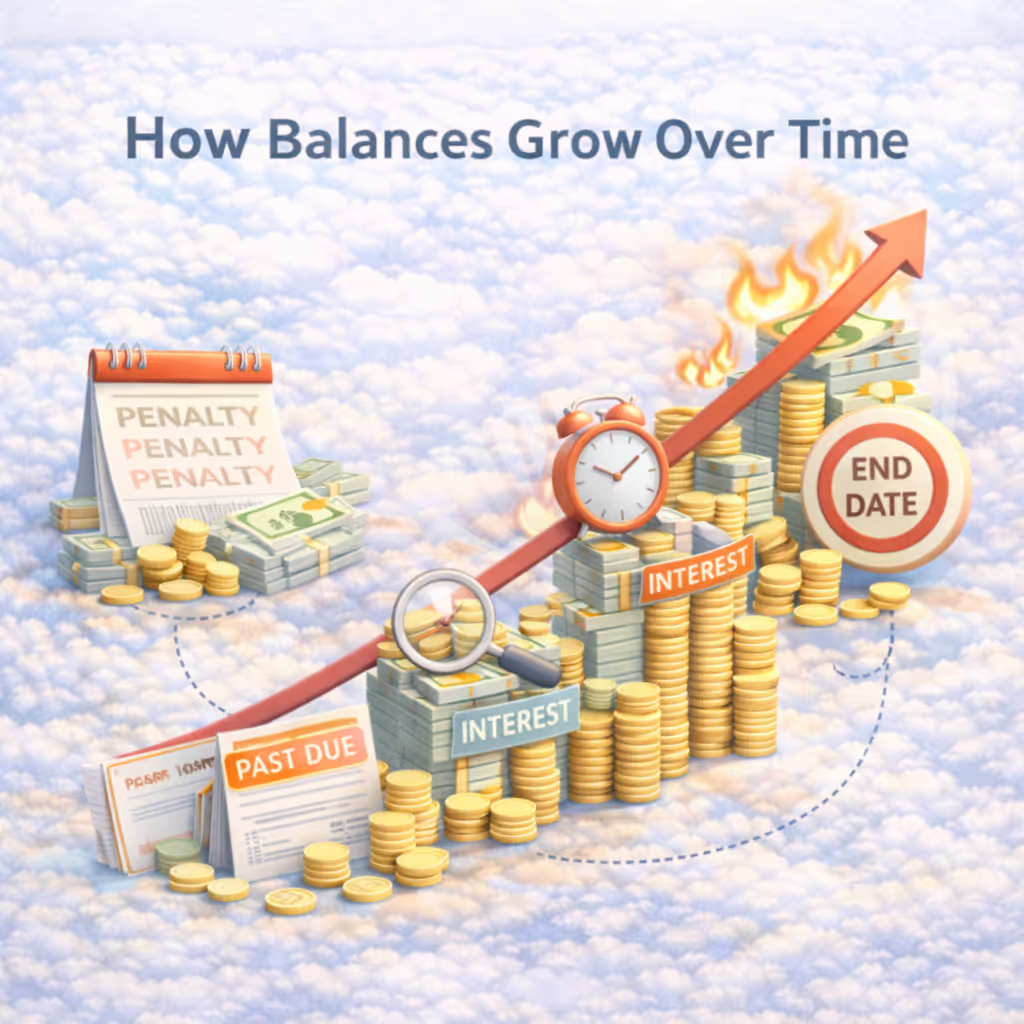

Si adeudaba impuestos pendientes de pago para el año tributario 2018, su saldo suele estar vinculado a un error de cálculo en lugar de a una negligencia. Esta calculadora de multas e intereses del IRS calcula cómo las multas y los intereses podrían haber aumentado el saldo de 2018 después de que se detectara el pago insuficiente durante la época de impuestos.

Tarda entre 60 y 90 segundos

No se requiere número de seguro social

Solo estimación

.avif)