Calculadora de multas e intereses del IRS — Año tributario 2017

Por qué su saldo tributario de 2017 puede parecer más grave que en años anteriores

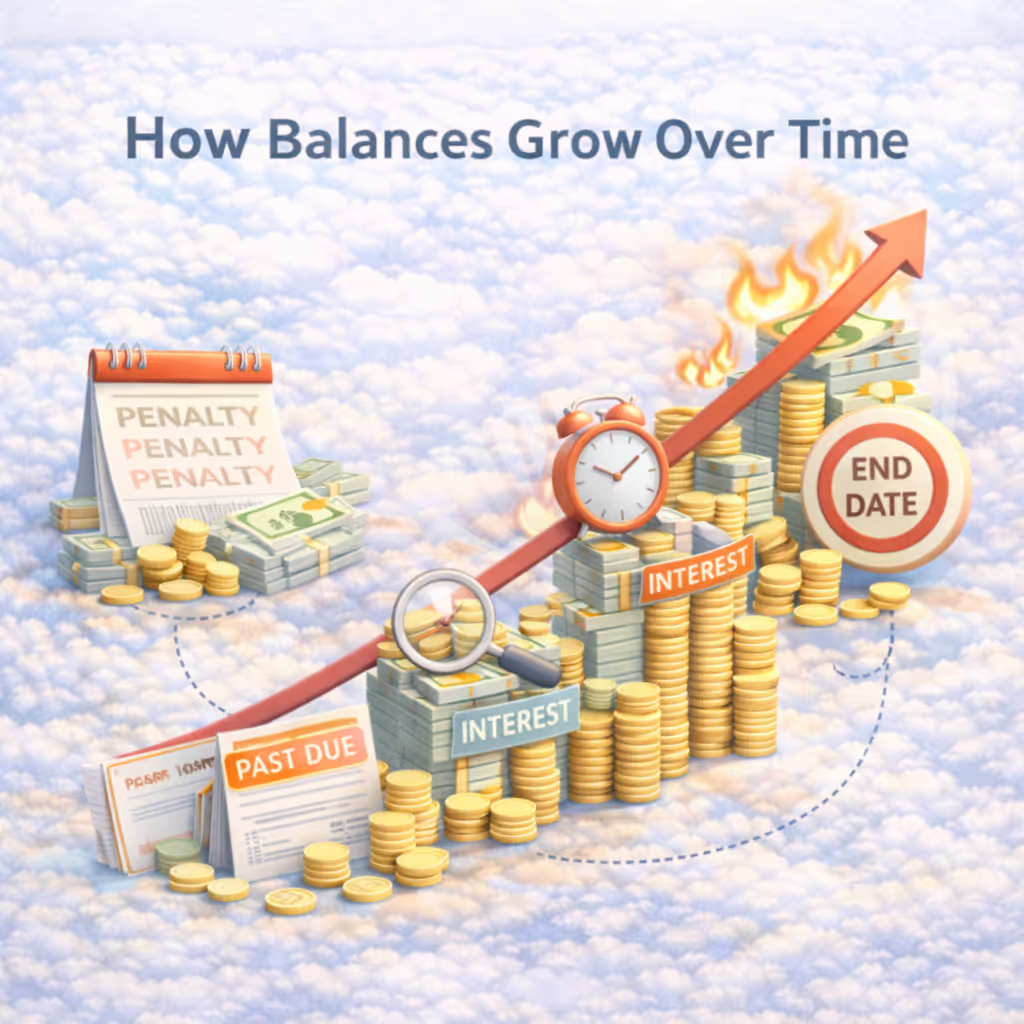

Si adeudaba impuestos pendientes de pago para el año tributario 2017, este año con frecuencia se siente diferente de los anteriores. Muchos contribuyentes describen el 2017 como el momento en el que el IRS dejó de tener la impresión de tener un saldo teórico y pasó a estar estructuralmente posicionado para hacer cumplir la ley, incluso cuando no se produjo ningún embargo salarial o gravamen de inmediato. Esta calculadora de multas e intereses del IRS estima cómo las multas y los intereses pueden haber afectado su saldo de 2017 y por qué este año suele desempeñar un papel decisivo en la evaluación de las opciones de cobro por parte del IRS.

Tarda entre 60 y 90 segundos

No se requiere número de seguro social

Solo estimación

.avif)