Calculadora de multas e intereses del IRS — Año tributario 2016

Por qué su saldo tributario de 2016 puede parecer preciso pero difícil de reducir

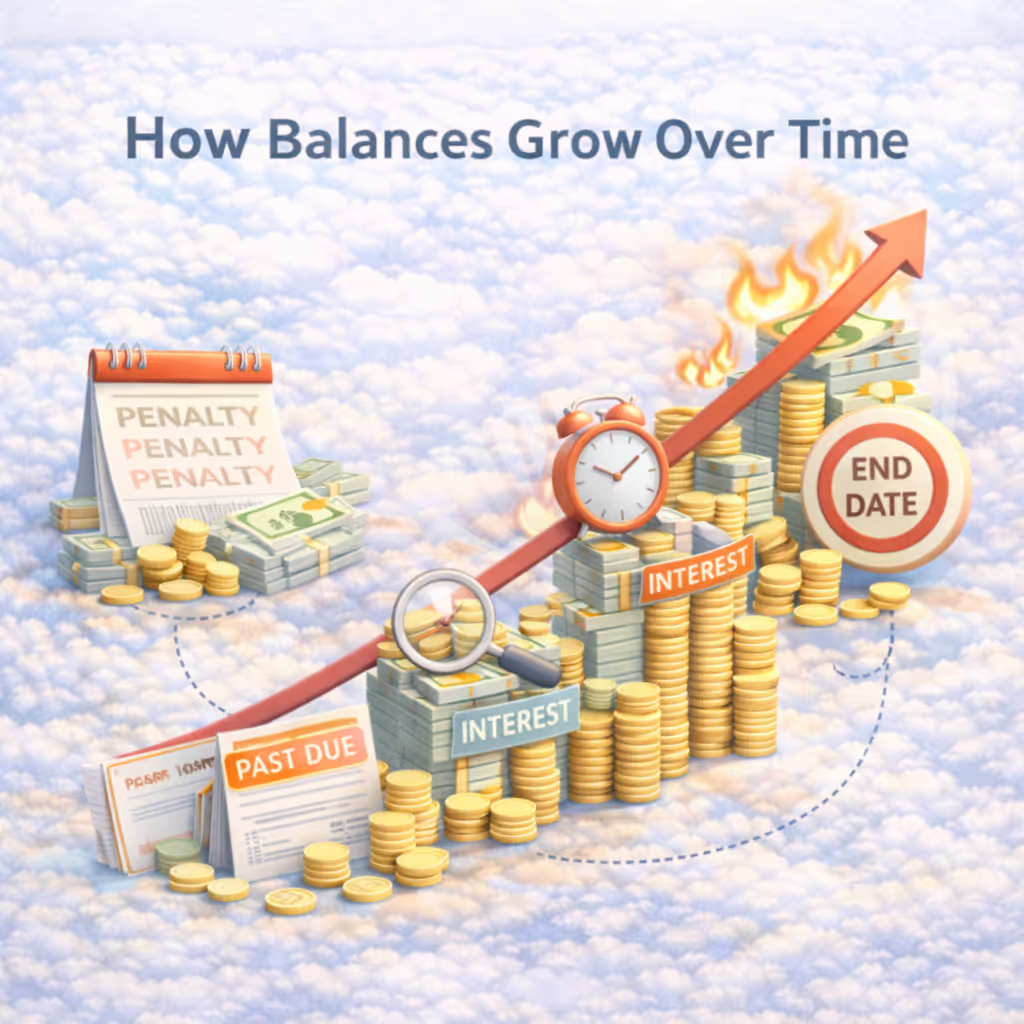

Si adeudaba impuestos pendientes de pago para el año tributario 2016, su saldo puede parecer preciso, persistente y superior a lo esperado. Esta calculadora de multas e intereses calcula cómo se pueden haber acumulado las multas y los intereses de su deuda tributaria de 2016 y por qué este año con frecuencia contribuye al riesgo de ejecución cuando el Servicio de Impuestos Internos evalúa una cuenta.

Tarda entre 60 y 90 segundos

No se requiere número de seguro social

Solo estimación

.avif)