Calculadora de multas e intereses del IRS — Año tributario 2013

Por qué su saldo tributario de 2013 aún puede influir en las decisiones de ejecución

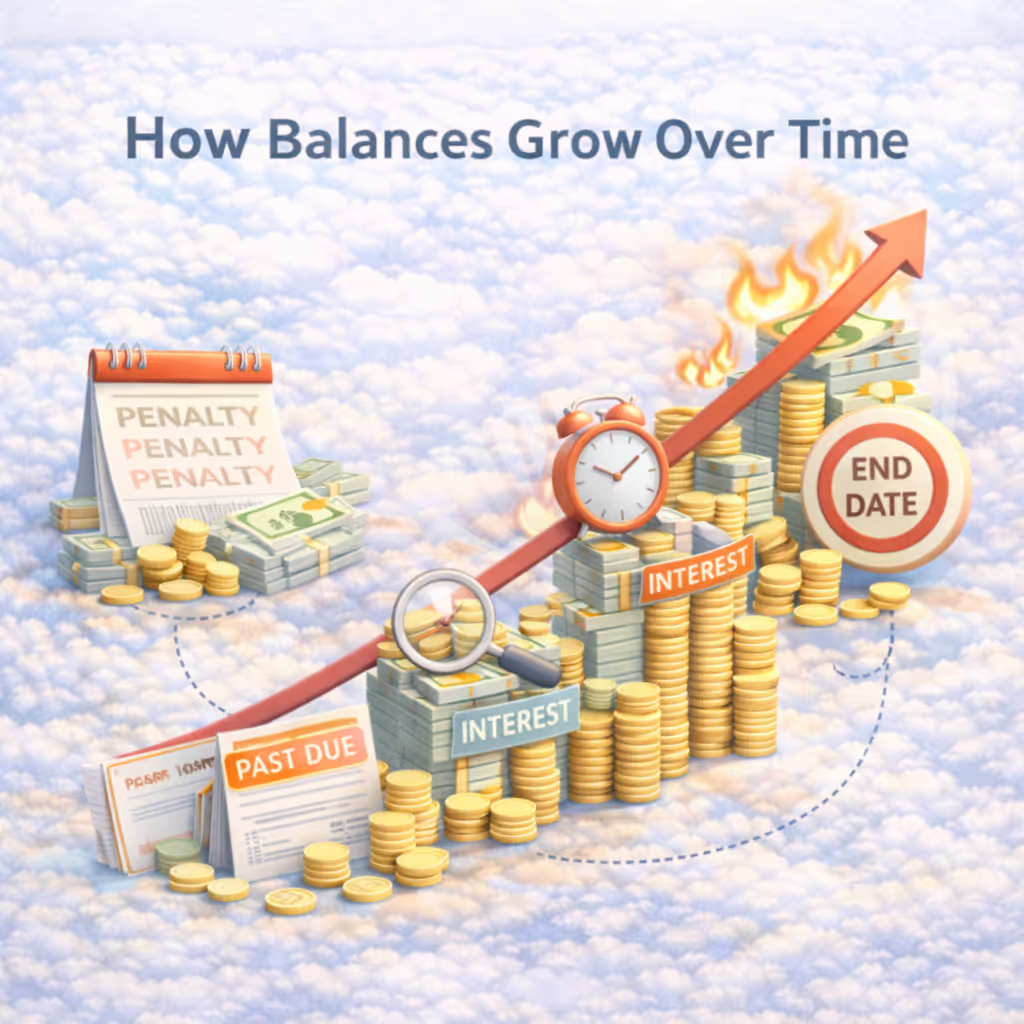

Si le debe al Servicio de Impuestos Internos por el año tributario 2013, tal vez recuerde que este año fue el momento en que las notificaciones del IRS empezaron a ser más graves. Para muchos declarantes de impuestos sobre la renta, 2013 fue la primera vez que las cartas de cobro usaron un lenguaje más firme, plazos más claros o advertencias más enérgicas, a pesar de que las cartas de cobro no se hicieron efectivas de inmediato.

Tarda entre 60 y 90 segundos

No se requiere número de seguro social

Solo estimación

.avif)