IRS Wage Garnishment

Bankruptcy and Tax Debt: How Chapter 7 and Chapter 13 Can Reduce What You Owe

When unpaid income taxes overwhelm, the impact can extend beyond financial stress. For some individuals, including those who are self-employed or managing other consumer debt, a bankruptcy filing may offer a path to managing these obligations. A bankruptcy case can place an immediate hold on collection actions through the automatic stay, giving the debtor valuable time to organize financial affairs and consider options for debt resolution. This pause can be critical for avoiding foreclosure proceedings, protecting personal property, and preventing additional interest from accumulating on certain taxes.

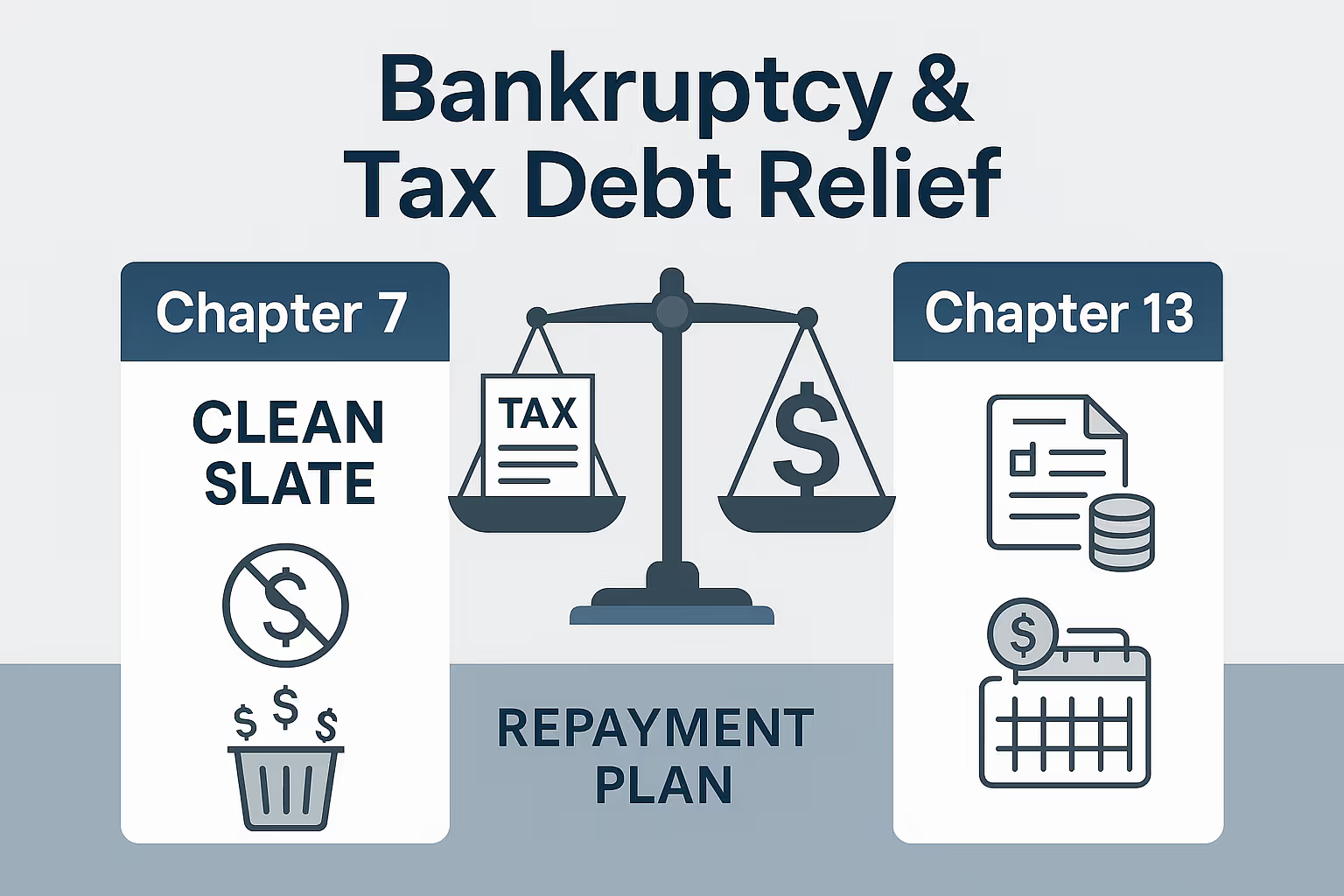

Under the bankruptcy code, Chapter 7 and Chapter 13 offer distinct ways to address tax liabilities. A Chapter 7 discharge releases qualifying unsecured debt, while a Chapter 13 repayment plan allows regular income to be used for structured plan payments over an applicable commitment period. In both scenarios, the bankruptcy court and a bankruptcy trustee oversee the process, ensuring secured debts and unsecured creditors are treated according to the law.

Choosing to proceed with filing for bankruptcy requires careful preparation. Debtors must review the property obtained, understand the role of secured creditors, and comply with credit counseling requirements before the bankruptcy judge can approve relief. These steps increase the likelihood of completing the process and achieving a meaningful bankruptcy discharge. For more information, visit the official IRS – Declaring Bankruptcy page.

Bankruptcy law provides a formal process for individuals and businesses facing severe financial difficulties to reorganize or eliminate debt. In a bankruptcy case, all debts and assets are reviewed under the bankruptcy code to determine which obligations may be discharged and how remaining debts will be repaid. Tax-related debts, including income tax, are treated under specific provisions that differ from those for other consumer debt. Understanding these rules before filing for bankruptcy is essential, as they influence how secured and unsecured debt is handled.

Secured creditors hold a legal claim on secured property, such as a home or motor vehicle, while unsecured creditors do not have collateral to recover losses. The bankruptcy trustee evaluates the debtor’s assets, including personal property and property obtained before or during the case, to determine what can be sold to satisfy obligations. For self-employed individuals, this review extends to business-related assets and liabilities.

A bankruptcy filing also requires the completion of credit counseling before moving forward. The bankruptcy judge oversees the bankruptcy proceeding, ensuring compliance with legal requirements and protecting the rights of all parties. In Chapter 13, a repayment plan structures plan payments over an applicable commitment period, while Chapter 7 may result in a bankruptcy discharge of qualifying debts. Throughout either process, the debtor continues to meet certain obligations, such as mortgage payments, and must follow all requirements to achieve a successful resolution. For a complete overview, visit the official U.S. Courts – Bankruptcy Basics resource.

Filing bankruptcy triggers an automatic stay, a legal protection that immediately halts most collection actions, including those by the IRS. This safeguard applies in both Chapter 7 and Chapter 13 bankruptcy cases and provides debtors with critical time to address unpaid income tax and other obligations. Issued by the bankruptcy court at the start of the bankruptcy proceeding, the stay remains in effect until the bankruptcy judge lifts it, the case is dismissed, or a bankruptcy discharge is granted.

The automatic stay stops:

However, the stay does not prevent:

This protection can prevent repossession or foreclosure for self-employed debtors or those with secured debts while a repayment plan or debt repayment plan is arranged. Still, interest may continue to accrue on non-dischargeable tax debts, and certain taxes remain collectible even after filing bankruptcy.

The special automatic stay provision offers valuable breathing room, but its effectiveness depends on the details of the bankruptcy case. For complete official guidance, refer to IRS Publication 908—Bankruptcy Tax Guide.

Chapter 7 bankruptcy provides a liquidation process to discharge certain debts, including qualifying income tax obligations, under defined conditions. This option is generally suited for debtors with limited regular income who cannot sustain a debt repayment plan. Before filing bankruptcy under Chapter 7, the debtor must pass the means test, which compares income to the state median and deducts allowable expenses. If eligible, the bankruptcy court appoints a bankruptcy trustee to evaluate the debtor’s assets, including personal property and property obtained before filing.

For income tax debts to be discharged, the bankruptcy code imposes strict timing requirements:

Even when these criteria are met, certain taxes remain non-dischargeable, such as trust fund taxes, debts from fraud, and liabilities for willful and malicious injury. Secured debts also remain tied to secured property unless surrendered, and secured creditors may seek relief from the automatic stay to recover collateral.

Chapter 7 requires completion of credit counseling before the bankruptcy proceeding begins. Upon completion, a bankruptcy discharge can eliminate qualifying unsecured debt, reducing personal liability for those obligations. However, mortgage payments, certain taxes, and debts arising from pretenses or personal injury remain enforceable.

For self-employed debtors, business-related assets may be subject to liquidation if not exempt. When used appropriately, Chapter 7 offers a path toward financial recovery. Still, success depends on strict adherence to eligibility requirements, accurate disclosure of economic affairs, and cooperation with the bankruptcy trustee throughout the process.

Chapter 13 bankruptcy enables debtors with regular income to restructure their financial obligations through a court-approved repayment plan, rather than liquidating assets as in Chapter 7. This chapter is often chosen by individuals who want to keep secured property, such as a home or motor vehicle, while paying off unpaid income tax and other debts over time. The repayment plan typically lasts three to five years, known as the applicable commitment period, and is supervised by the bankruptcy court and a bankruptcy trustee to ensure compliance with the bankruptcy code.

Structured Payment Terms

Plan Payments and Disposable Income

Joint Filings and Ongoing Obligations

Credit counseling must be completed before filing for bankruptcy under Chapter 13. When the plan is completed, the bankruptcy discharge eliminates eligible unsecured debt and some tax liabilities, reducing personal liability. However, obligations like trust fund taxes, debts from pretenses, property obtained through fraud, and liabilities for willful and malicious injury remain enforceable. Success under Chapter 13 requires consistent plan payments, adherence to the repayment schedule, and full cooperation with the bankruptcy trustee throughout the proceeding.

Tax debt receives special treatment under the bankruptcy code, and the rules for discharging these obligations are more restrictive than for other consumer debt. Understanding the bankruptcy case's treatment of income tax and other tax liabilities is crucial before filing for bankruptcy.

To qualify for a bankruptcy discharge, income tax debt must meet strict timing requirements:

Even when these conditions are satisfied, certain taxes remain non-dischargeable. These include trust fund taxes, debts connected to fraudulent returns, obligations arising from willful and malicious injury, and property obtained through pretenses. Such debts must be repaid regardless of the chapter filed. Interest continues to accrue on non-dischargeable tax debts throughout the bankruptcy proceeding. Although penalties tied to dischargeable taxes may be eliminated, penalties on non-dischargeable obligations remain enforceable.

In a Chapter 13 repayment plan, priority tax debts must be paid in full during the applicable commitment period before a discharge is granted. This ensures the IRS and other priority creditors are paid before unsecured creditors. In Chapter 7, non-dischargeable tax debts remain collectible after the case closes, and any tax liens recorded before filing may still be enforced against secured property. Self-employed debtors must stay current on post-petition tax obligations, as failure to pay can lead to case dismissal or new collection actions. Following these rules closely increases the likelihood of successful debt resolution and prevents costly complications.

Completing a bankruptcy case does not always clear every financial obligation. Certain debts, including tax liabilities, may remain after the bankruptcy discharge. Establishing a payment plan for these balances can provide a manageable path to full repayment while preventing renewed collection actions.

IRS Payment Plans

Court-Supervised Debt Repayment Plan

Self-employed debtors must remain current on post-petition tax liabilities to avoid new collection actions. Mortgage payments, motor vehicle loans, and other secured debts should also be kept current to protect secured property from foreclosure proceedings or repossession.

By setting up a payment plan, debtors can maintain compliance, control interest accrual, and rebuild financial stability. Before committing, it is important to review financial affairs, verify balances owed, and ensure repayment terms align with disposable income. This structured approach supports long-term recovery while meeting obligations to the IRS and other creditors.

Completing bankruptcy is a significant milestone, but long-term stability requires meeting obligations after discharge. Some debts, including certain income taxes, secured loans, and non-dischargeable obligations, may still need to be paid. Staying current prevents new collection actions and protects property. Debtors under repayment plans must continue making scheduled payments to cover priority debts, avoid foreclosure, and keep repossession at bay.

Tax compliance is essential. Debtors must file all required returns on time and pay post-petition liabilities promptly to avoid penalties, interest, or enforcement. Ongoing obligations also include keeping up with mortgage and vehicle payments. Secured creditors can repossess collateral if payments lapse, so responsible budgeting and careful use of disposable income are essential to prevent new debt and setbacks.

A disciplined approach after bankruptcy ensures lasting protection. Regularly reviewing financial commitments, maintaining accurate records—particularly for the self-employed—and managing expenses wisely strengthen compliance. By honoring obligations, avoiding unnecessary debt, and building healthy financial habits, debtors can preserve bankruptcy protections and create a stronger foundation for long-term stability and economic recovery.

Avoiding common errors during a bankruptcy case is crucial to achieving a successful bankruptcy discharge and protecting the benefits of the automatic stay. One of the most frequent mistakes is failing to complete the required credit counseling before filing for bankruptcy. Without this step, the bankruptcy court will not allow the case to proceed.

Another mistake is misunderstanding which debts can be discharged. While unsecured debt may be eliminated, obligations such as trust fund taxes, debts from willful and malicious injury, property obtained through pretenses, and specific income tax liabilities under the bankruptcy code remain enforceable. Overlooking these can lead to future collection actions.

Failing to disclose financial affairs, secured property, or property obtained before filing is also a grave error. Complete and accurate disclosure to the bankruptcy trustee is required in every bankruptcy proceeding. Additionally, missing plan payments in a Chapter 13 repayment plan can result in dismissal of the case, even late in the applicable commitment period.

By avoiding these mistakes, debtors can strengthen their bankruptcy case, maintain compliance with court requirements, and improve their chances of completing the process successfully. Careful preparation, accurate reporting, and timely payments are essential to long-term financial recovery.

Real examples show how bankruptcy filing can affect tax debt depending on timing, eligibility, and the type of bankruptcy case filed.

Example 1: Successful Chapter 7 Discharge

A self-employed debtor owed income tax for more than three years. The tax return was filed on time, and no fraud or willful and malicious injury was involved. The bankruptcy trustee confirmed eligibility, and the bankruptcy court granted a bankruptcy discharge, removing personal liability for the debt.

Example 2: Chapter 13 Plan Completion

A debtor with delinquent mortgage payments, secured debts, and priority tax liabilities filed Chapter 13. Over the applicable commitment period, regular plan payments satisfied all required debts. At the end, the bankruptcy judge discharged the remaining qualifying unsecured debt.

Example 3: Non-Dischargeable Tax Debt

A debtor filed for bankruptcy due to a recent income tax return that did not meet the three-year rule. The automatic stay temporarily stopped collection actions, but the IRS resumed after the case because the taxes were non-dischargeable under the bankruptcy code.

These cases highlight how outcomes depend on timing, compliance with bankruptcy proceeding requirements, and understanding which debts can be discharged before filing for bankruptcy.

Filing bankruptcy for tax debt requires preparation, compliance with the bankruptcy code, and complete disclosure of all financial affairs. Following a transparent process helps increase the likelihood of obtaining a bankruptcy discharge.

Step 1: Complete Credit Counseling

Before filing for bankruptcy, every debtor must finish an approved credit counseling course and submit the completion certificate to the bankruptcy court.

Step 2: Gather Financial and Tax Records

Collect recent tax returns, proof of income, lists of secured debts, unsecured debt, secured property, and property obtained in recent years. Self-employed debtors must also include business income and expense records.

Step 3: Pass the Means Test or Confirm Eligibility

For Chapter 7, income must be below the state median or qualify after allowable expense deductions. For Chapter 13, regular income is necessary to support the repayment plan.

Step 4: File the Bankruptcy Petition

Submit all required forms to the bankruptcy court, listing all creditors, including the IRS and secured creditors.

Step 5: Attend the Meeting of Creditors

The bankruptcy trustee reviews financial affairs, property, and repayment plan terms.

Step 6: Comply With Plan or Trustee Requirements

In Chapter 13, make timely plan payments through the applicable commitment period. In Chapter 7, cooperate with the trustee on asset administration.

Step 7: Receive the Bankruptcy Discharge

Once obligations are fulfilled, the bankruptcy judge issues a discharge releasing qualifying debts.

Bankruptcy may discharge certain income tax obligations if they meet strict criteria under the bankruptcy code. Generally, the taxes must be at least three years old, the tax return must be filed on time, and the assessment must be made at least 240 days before filing bankruptcy. However, taxes from fraudulent returns, willful and malicious injury, or trust fund taxes remain non-dischargeable. Understanding these rules is crucial before beginning a bankruptcy proceeding to manage expectations effectively.

In a bankruptcy case, Chapter 7 can wipe out unsecured debt and eligible income tax liabilities if the debtor passes the means test. Chapter 13 involves a repayment plan where priority taxes are paid over the applicable commitment period, and some unsecured creditors may receive partial payment. The choice depends on income, assets, secured debts, and the ability to meet regular payments while maintaining compliance with IRS requirements during the bankruptcy proceeding.

The special automatic stay provision stops most collection actions by the IRS and other creditors immediately after filing bankruptcy. This includes halting wage garnishments, levies, and foreclosure proceedings. While the automatic stay protects the debtor’s assets, it does not stop audits, criminal investigations, or the collection of certain taxes. Maintaining compliance with all court and bankruptcy trustee requirements is essential to keeping these protections throughout the bankruptcy proceeding until discharge is granted.

Missing plan payments during a Chapter 13 bankruptcy case can cause serious consequences. The bankruptcy trustee may request dismissal, which ends the automatic stay and allows creditors to resume collection actions. Such an event could lead to foreclosure, repossession of secured property, or renewed IRS collection activity. Communicating promptly with your bankruptcy attorney and the trustee is vital if financial circumstances change, as the repayment plan may sometimes be modified to accommodate reduced disposable income.

Depending on the field chapter, mortgage payments and other secured debts may receive different treatment. In Chapter 13, the debt repayment plan may include delinquent mortgage payments to prevent foreclosure. In Chapter 7, secured creditors may reclaim the secured property unless the debtor reaffirms the debt or redeems the asset. Each option impacts personal liability and property rights, so carefully reviewing secured debts is essential before filing bankruptcy under either chapter.

Whether a debtor keeps personal property depends on state or federal law exemptions and the bankruptcy chapter filed. The bankruptcy trustee evaluates the debtor's assets to determine if any can be sold for creditor repayment. Exemptions often protect household items, a motor vehicle, and sometimes home equity. In Chapter 13, debtors keep all personal property by continuing regular payments. In Chapter 7, non-exempt property may be liquidated, and secured property must be addressed.

Even after a bankruptcy discharge releases many debts, some obligations remain. These include certain taxes, domestic support obligations, most student loans, debts from fraud or pretenses, and personal injury caused by willful and malicious injury. Secured debts may also survive if the debtor keeps the property and reaffirms the obligation. Understanding the general rule for dischargeable and non-dischargeable debts ensures realistic expectations when deciding whether filing for bankruptcy will provide complete financial relief.